Рис. 2

Рис. 3

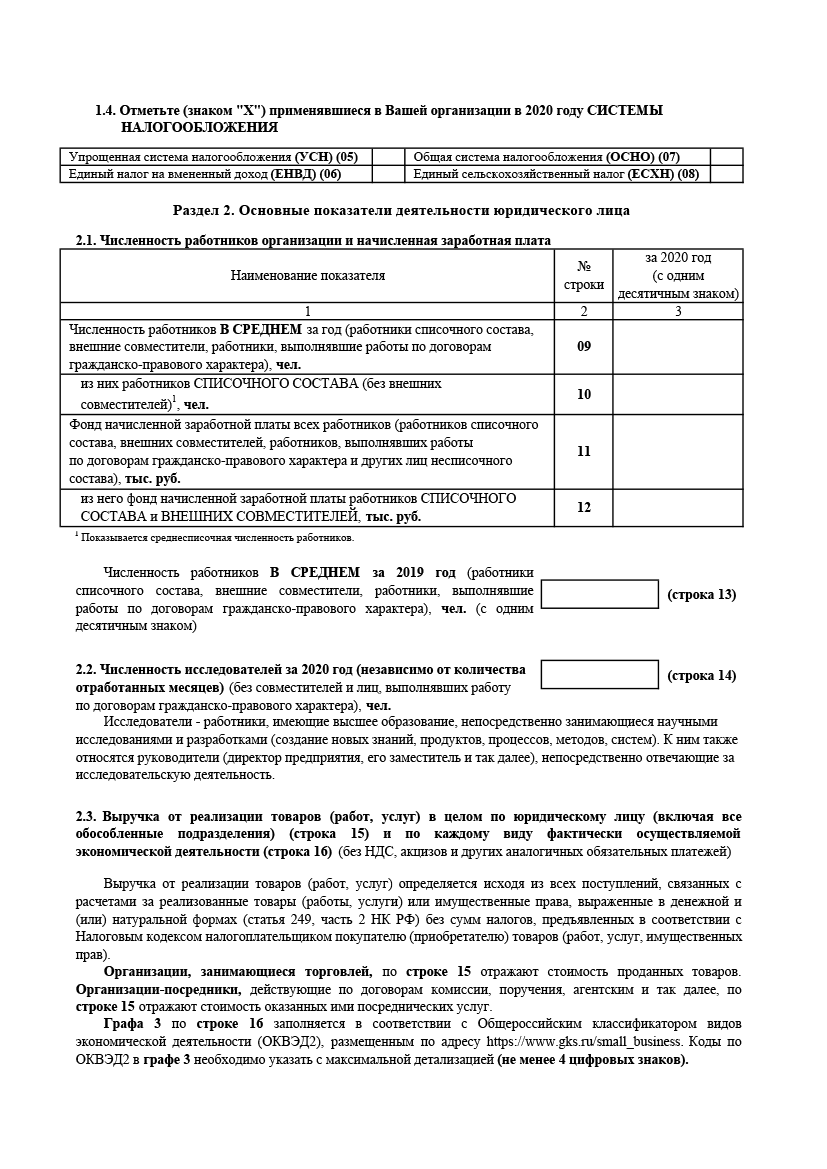

В вопросе 2.1 необходимо проставить данные о численности работников.

При этом по строке 10 отражается среднесписочная численность работников (без внешних совместителей), в которую

включаются:

- те, с кем были в 2020 году заключены бессрочные или срочные трудовые договоры (в том числе сезонные работники);

- работавшие собственники предприятий, получавшие заработную плату на данном предприятии;

- сотрудники, находящиеся в отпусках по уходу за ребенком (если они работают неполное рабочее время или на дому).

не включаются:

- сотрудники, находящиеся в отпусках по БИР, в связи с усыновлением и уходу за ребенком (если они не работают неполное рабочее время или на дому);

- временно находящиеся в дополнительных отпусках в связи с обучением (без оплаты);

- сотрудники, с которыми заключены гражданско-правовые договоры.

При заполнении строки 10 необходимо учитывать некоторые особенности.

Так, внутренние совместители учитываются только один раз, а их зарплата учитывается полностью в фонде зарплаты по основному месту работу.

Для подсчета среднесписочной численности за год, необходимо суммировать среднесписочную численность за все месяцы и поделить эту сумму на 12 (независимо от того, сколько месяцев работала организация). Это правило работает и для тех организаций, который вновь созданы, или заняты сезонной деятельностью (см. пример 2 ).

Среднесписочная численность сотрудников за месяц определяется путем суммирования списочной численности работников за каждый календарный день месяца с 1 по 30 (31 или 29), включая праздничные (нерабочие) и выходные дни и деления полученной суммы на число календарных дней.

Исходя из этой нормы период нерабочих дней, объявленных Президентом РФ в 2020 году (а также нерабочие дни, установленные законами регионов), необходимо также учитывать при расчете среднесписочной численности.

Списочная численность работников за выходной или праздничный (нерабочий) день равна списочной численности за предшествующий рабочий день. При наличии двух или более выходных или праздничных (нерабочих) дней подряд учитывается численность за рабочий день, предшествовавший этим дням.

Таким образом, списочная численность за период с 30 марта 2020 года по 6 мая 2020 года (и далее, если организация не работала в соответствии с региональными законам) принимается равной той, что была 27 марта 2020 года.

В списочную численность за каждый рабочий день включаются как фактически работающие, так и отсутствующие на работе по каким-либо причинам (болезни, отпуск, в том числе по инициативе работодателя, прогулы и тому подобное).

Те сотрудники, которые работают неполное рабочее время (по своей инициативе или по соглашению с работодателем) при определении среднесписочной численности за месяц учитываются пропорционально отработанному времени. Если неполное время установлено по инициативе работодателя, то такие лица учитываются как полные единицы.

Расчет осуществляется в следующем порядке:

- исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в

отчетном месяце на продолжительность рабочего дня исходя из продолжительности рабочей недели:

- 40 часов - на 8 часов (при пятидневной рабочей неделе) или 6,67 часа (при шестидневной рабочей неделе);

- 36 часов - на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

- 24 часа - на 4,8 часа (при пятидневной рабочей неделе) или 4 часа (при шестидневной рабочей неделе);

- определяется средняя численность этих работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Пример 1

На малом предприятии три работника заняты на работе неполное рабочее время, по 3,2 часа в день. Эти работники учитываются за каждый рабочий день как 0,4 человека (3,2 часа / 8 часов).

Например, в сентябре Иванов отработал 22 рабочих дня, Петров - 10, Сидоров - 5. Средняя численность не полностью занятых работников составила 0,7 человека [(0,4 x 22 + 0,4 x 10 + 0,4 x 5) / 22 рабочих дня в сентябре]. Эта численность учитывается при определении среднесписочной численности работников.

Сотрудники с сокращенным рабочим временем учитываются как полные единицы.

Если предприятие работало неполный месяц, поскольку ведет сезонную деятельность, или создано не с начала месяца, то среднесписочная численность за месяц определяется путем деления суммы численности работников списочного состава за все дни работы предприятия в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце. Далее среднесписочная численность за год определяется путем деления полученной суммы на 12.

Предприятие с сезонным характером работы начало работать в мае и закончило в сентябре.

Среднесписочная численность работников составила в мае - 50 человек, в июне - 60, июле - 100, августе - 80, сентябре - 40 человек. Среднесписочная численность работников за год составила 28 человек ((50 + 60 + 100 + 80 + 40) / 12).

Если предприятие ушло в простой или не работало в нерабочие дни, то расчет осуществляется в общем порядке.

По строке 09 указывается сумма из:

- среднесписочной численности работников;

- средней численности внешних совместителей;

- средней численности работников, выполнявших работы по договорам гражданско-правового характера.

Средняя численность внешних совместителей исчисляется в том же порядке, что и для лиц, работавших неполное рабочее время.

Средняя численность сотрудников на ГПД, определяется также, как средняя численность работников. Только такие лица всегда учитываются как целые единицы. Средняя численность сотрудников на ГПД за 2020 год равна сумме средней численности этих работников за все месяцы 2020 года и деления полученной суммы на 12.

Действующие сотрудники, с которыми дополнительно заключен договор ГПХ, также учитываются в численности только один раз по месту работы. А начисления по договору ГПХ включаются в оплату по месту работы.

Самозанятые (плательщики налога на профессиональный доход), с которыми у организации заключен гражданско-правовой договор, не учитываются в средней численности лиц на договорах ГПХ.

По строке 11 вопроса 2.1 отражается фонд начисленной зарплаты всех работников, включая:

- работников списочного состава,

- внешних совместителей,

- сотрудников, работающих по договорах ГПХ

- оплата труда лиц несписочного состава, с которыми не были заключены трудовые договоры или договоры ГПХ.

При определении показателя этой строки в оплату труда работников включаются:

- суммы оплаты труда в денежной и неденежной формах за отработанное время;

- зарплата;

- премии, имеющие систематический характер;

- средний заработок за отработанные периоды (по нашему мнению, в эту строку необходимо включать, например, средний заработок за период командировки);

- суммы оплаты труда за неотработанное время:

- отпускные за период основного или дополнительного отпуска;

- иные выплаты по среднему заработку за неотработанное время (по нашему мнению, это может быть, например, оплата выходных дней донорам).

- единовременные поощрительные и другие выплаты, связанные с условиями труда и режимом работы (вознаграждения по итогам работы за год, денежная компенсация за неиспользованный отпуск и тому подобное);

- оплата питания и проживания, имеющая систематический характер.

В отчете необходимо показывать все начисленные в 2020 году суммы с учетом НДФЛ (если облагается), независимо от периода выплаты. Выплаты в неденежной форме в виде товаров (услуг) учитываются по стоимости этих товаров (услуг), исходя из их рыночных цен (тарифов) на дату начисления.

В оплату лицам несписочного состава включаются:

- плата за переводы,

- публикацию статей,

- консультации,

- чтение лекций;

- вознаграждение освобожденным профсоюзным работникам;

- начисленные с задержкой суммы заработной платы, оплаты за неиспользованный отпуск и тому подобное уволенным работникам.

Отметим, что по нашему мнению, в оплате лиц несписочного состава Росстат хочет видеть выплаты по разовым договорам. Такой вывод позволяет сделать описание порядка заполнения данных по исполнителям на договорах ГПХ – под ними понимаются те, кто трудится постоянно и регулярно получает выплаты. Если же наше мнение ошибочно, то сложно представить, что включать в эту строку, поскольку и чтение лекций и консультации не могут производиться без заключенного гражданско-правового договора. А следовательно, они не отвечают критерию указанному выше: отсутствие трудовых и гражданско-правовых договоров.

В фонд заработной платы не включаются:

- суммы выходных пособий,

- страховые взносы в государственные внебюджетные фонды,

- пособия (в том числе по временной нетрудоспособности) и другие выплаты за счет средств государственных внебюджетных фондов,

- доходы по акциям,

- вознаграждения членам совета директоров и учредителям,

- вознаграждения за выполненные работы и оказанные услуги самозанятым и ИП,

- расходы на командировки,

- полевое довольствие,

- стоимость фирменной одежды, обмундирования,

- лечебно-профилактическое питание

- и т.п.

Из общего фонда зарплаты по строке 11 отдельно в строку 12 выносятся суммы оплаты работникам списочного состава и внешним совместителям.

По строке 13 указываются сведения о численности работников организации (работники списочного состава, внешние совместители и работники, выполнявшие работы по договорам гражданско-правового характера) в среднем за 2019 год. Она исчисляется аналогично численности за 2020 год.

По строке 14 вопроса 2.2 отражается численность сотрудников, которые относятся к исследователям. Это работники, профессионально занимавшиеся научными исследованиями и разработками и непосредственно осуществлявшие создание новых знаний, продуктов, процессов, методов и систем, а также управление указанными видами деятельности.

Кроме того, к исследователям можно отнести административно-управленческий персонал, осуществлявший непосредственное руководство исследовательским процессом (в том числе руководители научных организаций и подразделений, выполнявших научные исследования и разработки).

Исследователями могут быть только люди с высшим образованием.

Такая категория лиц может выделяться в организациях, которые занимаются научными исследованиями. Виды деятельности, относящейся к научной, включены в группу 72 ОКВЭД 2.

Критерием, позволяющим отличить научные исследования и разработки от сопутствующих им видов деятельности, является наличие в исследованиях и разработках значительного элемента новизны. В соответствии с этим критерием конкретный проект будет или наоборот не будет отнесен к научным исследованиям и разработкам в зависимости от цели проекта.

В вопросе 2.3 отражается выручка организации в целом с учетом всех обособленных подразделений (без НДС, акцизов и других аналогичных обязательных платежей).

По строке 15 отражается общая выручка, а по строке 16 по видам ОКВЭД.

Строка 15 заполняется и за 2020 год и за 2019 года. Строка 16 – только за 2020.

Если у организации несколько видов осуществляемой деятельности, то выручку необходимо указать в разрезе каждого вида деятельности по ОКВЭД, при этом строк 16 будет несколько.

В Указаниях даны примеры, как определять код по ОКВЭД для осуществляемой деятельности.

Отмечено, что деятельность по продаже товаров, приобретенных ранее в целях перепродажи населению, относится к розничной торговле, а по перепродаже этих же товаров юридическим лицам или индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи) – к оптовой торговле.

Розничная торговля подразделяется на торговлю в специализированных и неспециализированных магазинах, в нестационарных торговых объектах (павильон, палатка, киоск) и на рынках, а также вне магазинов, палаток, рынков (при помощи сети Интернет, по почте, при помощи телевидения, радио и телефона, через Интернет-аукционы).

При осуществлении торговли в магазинах следует указывать вид деятельности, который отражает наименование продаваемых товаров, с добавлением слов "в специализированных магазинах" или "в неспециализированных магазинах" у каждой группы товаров.

При осуществлении торговли вне магазинов следует указывать вид деятельности, который отражает наименование продаваемых товаров, с добавлением слов "в нестационарных торговых объектах и на рынках" у каждой группы товаров.

Рекомендуется использовать следующие коды:

- 47.11 – при торговле широким ассортиментом в неспециализированных магазинах;

- 47.19 – при торговле широким ассортиментом с преобладанием непродовольственных товаров в неспециализированных магазинах;

- 47.78.9 – при торговле широким ассортиментом в специализированных магазинах;

- 47.79 – при торговле в комиссионных магазинах.

Производители, которые продают собственные товары не должны отдельно указывать вид деятельности "розничная торговля". При этом все доходы от продажи необходимо показывать по основному (производственному виду деятельности).

Если помимо собственных продаются сторонние товары, и их доля существенна, то необходимо выделять розничную торговлю отдельно.

Торговля от своего имени и комиссионная торговля (по агентским договорам) различается. При этом при указании вида деятельности необходимо указывать какой вид торговли осуществляется: от своего имени или посредническая. Посредники в выручку включают только свое вознаграждение.

Перечень видов экономической деятельности для заполнения строки 16 приведен на сайте Росстата. Если видов деятельности больше, чем строк в форме, то организация должна заполнить эти данные на отдельном листе по тому же принцу, что и таблица в вопросе 2.3 и сдать этот бланк вместе с основной формой.

В разделе 2 Приложения 3 к Приказу № 469 есть указания, как в зависимости от применяемой системы налогообложения заполнять эти строки.

2.1. Заполнение вопроса 2.3 при применении общей системы налогообложения

Организации на общей системе налогообложения показывают доходы от реализации по статье 249 НК РФ. Эти доходы показываются по строке 010 Листа 02 декларации по налогу на прибыль, утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475.

В строку 010 Листа 02 включаются показатели из строки 040 Приложения № 1 к Листу 02.

В соответствии с Порядком заполнения декларации по налогу на прибыль по строке 040 Приложения № 1 к Листу 02 декларации по налогу на прибыль показывается сумма показателей строк 010, 020, 023, 027 и 030, из Приложения № 1 к Листу 02.

В указанных строках отражается:

- по строке 010 – общая сумма выручки от реализации товаров (работ, услуг) и имущественных прав, исчисленная в соответствии со статьями 248, 249 НК РФ (п. 6.1);

- строку 020 заполняют только профессиональные участники рынка ЦБ своей выручкой от реализации (выбытия, в том числе погашения) ценных бумаг (п. 6.2);

- по строке 023 – выручка от реализации, выбытия, в том числе погашения ценных бумаг, обращающихся на организованном рынке (п. 6.2);

- по строке 027 – выручка от реализации предприятия как имущественного комплекса с учетом статьи 268.1 НК РФ (п. 6.2);

- по строке 030 – выручка от реализации, отраженная в Приложении № 3 к Листу 02 (по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 НК РФ) и строке 340 Приложения № 3 к Листу 02.

Таким образом, судя по порядку заполнения, для указания доходов организации, применяющие общий режим налогообложения, должны показывать только выручку от реализации товаров, работ и услуг. А внереализационные доходы не показывать.

2.2. Заполнение вопроса 2.3 при применении УСН

Организации на УСН в строке 15 указывают доходы из Книги учета доходов и расходов при применении УСН (утв. приказом Минфина России от 22.10.2021 № 135н). Показатель формируется из доходов, включаемых в налогооблагаемую базу по УСН.

В соответствии с Указаниями по заполнению формы N МП-сп данные для заполнения необходимо взять из декларации, форма которой утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@:

- налогоплательщикам, применяющим УСН с объектом "доходы", из строки 113 раздела 2.1.1;

- налогоплательщикам, применяющим УСН с объектом "доходы минус расходы", из строки 213 раздела 2.2.

В указанных строках указываются суммы полученных налогоплательщиком доходов (налоговая база для исчисления налога) нарастающим итогом за налоговый период (п. 6.3, 8.2 порядка заоплнения декларации, утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@). Последний раз отчетность по УСН по этой форме сдается за 2020 год.

Судя по порядку заполнения формы N МП-сп для указания доходов организации, применяющие УСН, должны показывать все доходы, которые учитываются при определении налоговой базы. Таким образом они показывают не только доходы от реализации товаров, работу, услуг, но и внереализационные доходы.

2.3. Заполнение вопроса 2.3 при применении ЕСХН

Организации на ЕСХН включают в строку 15 суммы доходов от реализации и внереализационных доходов, учитываемых при определении налоговой базы (п. 1 ст. 346.5 НК РФ). Эту сумму можно взять из строки 010 раздела 2 налоговой декларации по единому сельскохозяйственному налогу (п. 5.1 Порядка заполнения декларации по ЕСХН, утв. приказом ФНС России от 28.07.2015 № ММВ-7-3/384@).

2.4. Заполнение вопроса 2.3 при применении ЕНВД

Те организации, которые в 2020 году применяли ЕНВД, должны по строке 15 показать стоимость отгруженных товаров, работ и услуг. Эта стоимость определяется на основании первичных документов. При отсутствии более четких указаний, по нашему мнению, возможно указывать по этой строке данные по счету 90 бухгалтерского учета.

Вопросы 2.4 и 2.5 по строкам 17 или 18 и 19 соответственно заполняют только организации, которые выполняют строительные работы и оказывают строительные услуги по договорам с заказчиками. При этом выручку по строке 17 показывают те организации, которые не привлекают субподрядчиков, а по строкам 18 и 19 – те, кто привлекает (с соответствующим разделением выручки).

Вопрос 2.6 посвящен платным услугам населению. Если организация их оказывала, необходимо отметить знаком "х" ответ "да" по строке 020. В противном случае знак "x" проставляется по строке 21.

Указания содержат перечень услуг, относящихся к этой категории и не относящихся к платным услугам населению.

К таким услугам относятся:

- бытовые услуги

- транспортные услуги

- услуги почтовой связи и курьерские

- телекоммуникационные услуги

- услуги ЖКХ,

- услуги культуры

- туристические услуги

- услуги физкультуры и спора

- медицинские услуги

- услуги гостиниц и иных аналогичных мест

- ветеринарные услуги

- юридические услуги

- прочие виды услуг

Не относятся к платным услугам населения:

- деятельность в сфере торговли (в том числе на рынках)

- общепит

- услуги игорных заведений

- услуги юрлицам и ИП

- услуги, оплаченные из бюджета

- реализация лотерей

- услуги ломбардов

Вопрос 2.7 посвящен новым видам деятельности (новым товарам и т.п.) и расходам на них.

Новые товары - это товары (работы, услуги), которые выпускаются предприятием начиная с 2018 года (до 2018 года - не выпускались) или товары (работы, услуги) которые выпускались ранее, но в 2018 - 2020 годах были усовершенствованы (для их производства используются новое оборудование, новые методы, технологии, программное обеспечение и тому подобное). Если предприятие осуществляет деятельность с 2018 года, то все произведенные товары, работы, услуги являются новыми.

Выпуск (отгрузка) новых для предприятия товаров, работ, услуг - товары собственного производства, выполненные собственными силами работы, услуги новые или подвергавшиеся в течение последних 3 лет разной степени технологическим изменениям (для организаций сельского хозяйства также биологическим изменениям).

Расходы (затраты) на создание новых товаров, работ или услуг - выраженные в денежной форме фактические расходы, связанные с процессом их разработки и внедрения на предприятии.

Если такое у организации было в 2020 году, то необходимо отметить знаком "x" ответ "да" (строка 22). В противном случае знаком "x" необходимо отметить ответ "нет" (строка 23).